マーケティング

建設業の職人の求人のお仕事が多いことから、建設業界の市場規模とその将来予測、建設業界の現状と抱えている課題について調べてみました。

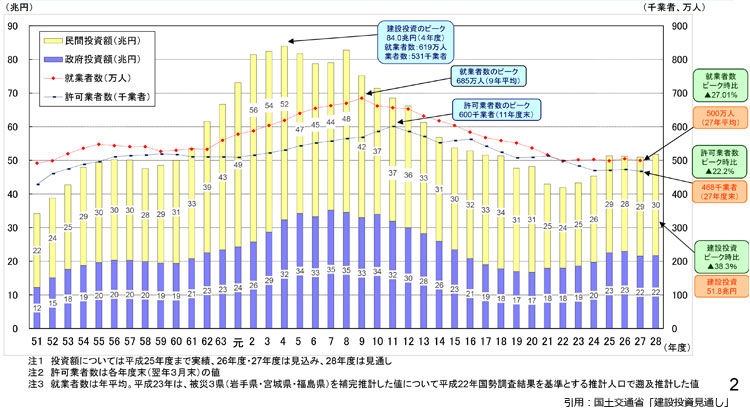

国土交通省の「建設投資見通し」では次のとおりです。

平成28年度の建設投資額は52兆円。

市場規模の図りかたは、各企業の売上高の総計でみる方法が一般的ですが、建設投資額を市場規模として図っています。

52兆円、すごい規模です。

市場規模の推移をみると、平成4年度がピークで84兆円、その後右肩下がりになり平成22年度に42兆円で底をつき、平成25年度からは50兆円を少し超える水準になっています。

医療・介護分野が2020年に50兆円規模の市場になると言われています。高齢化社会でもっともお金がかかりそうな医療・介護と同じ市場規模が建設業界なのです。

52兆円の内訳は、公共工事が21.7兆円、民間工事が30兆円となっています。さらに、公共工事の87%が土木工事、民間工事の83%は建築工事となっています。

公共工事というと、年度末の道路の舗装工事をイメージする人が多いと思います。土木工事が87%というのは、まさにイメージどおりですね。民間工事は、やはり家や事務所、工場、倉庫などの建築が多くなるので83%が建築工事と、こちらもイメージどおりです。

建物や道路がある限り建設需要はなくならない、インフラ産業のため市場規模がいきなり縮小することはないと考えられます。

もちろん、日本経済の動向という外部要因はあります。たとえば、アメリカが自動車輸入への関税を上乗せすることになるのか?は日本経済に大きな影響を与えます。他にも、中国との関係改善がどこまで進むかで中国向け輸出量が変わるなど、日本経済に大きな影響をもたらすことは多々あります。

日本の経済が冷え込むと、企業の設備投資や一般家庭の支出が抑えられるようになります。

しかし、このような外部要因があるにせよ、当面は日本国内での建設需要は安定的にあるというのが大方の専門家の方たちの予測となっています。

その根拠の1つが大規模な都市開発。リニア新幹線開通に向けて大規模な都市開発が行われること。それ以外にも、あなたの周りでも駅前再開発をしているエリアがあると思われますが、都市圏への人口集中に伴う再開発がまだ続くこと。

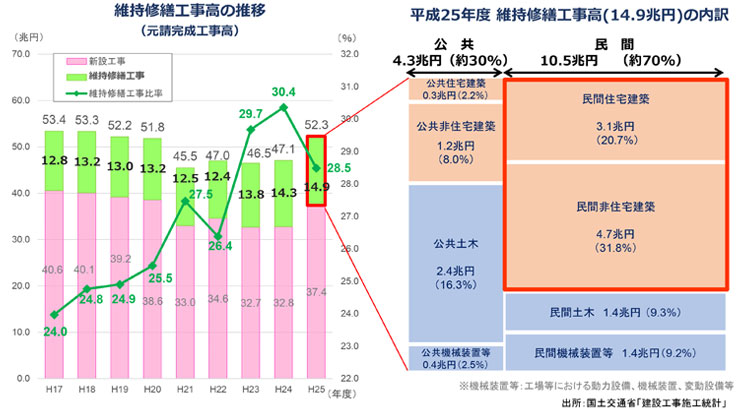

こうした大規模開発とは別に、建物や道路などの整備・維持があります。国土交通省の「建設工事施工統計」では、平成25年度の建設投資額の28.5%が維持修繕工事というデータがあります。

これは建物の老朽化に伴う維持修繕が増えていることを表しており、維持修繕費は増加基調にあるとしています。

もう1つ国土交通省からのデータです。国土交通省の「社会資本メンテナンス戦略小委員会」の審議をふまえた試算ですが、社会資本の維持管理・更新として2023年度約4.3~5.1兆円、2033年度約4.6~5.5兆円になると推定しています。

社会資本とは、道路、治水、下水道、港湾、公営住宅、公園、海岸、空港、航路標識、官庁施設の10分野を指しています。

新規工事が減っても、維持修繕工事の需要が増えることから、市場規模は横ばいで推移すると予測されているのです。

こうした数字だけ見ても、中小の建設会社にとってはピンとこないかもしれません。いわゆるスーパーゼネコン5社や大手ゼネコン47社、地域を地盤とする中堅ゼネコンが約2万社にとっては関係あっても、そこから2次請け、3次請けをしていく専門工事会社は厳しい現状と今後が待っているのではないか、と。

国土交通省の「建設投資見通し」を再度見てみましょう。

平成11年度をピークに、平成27年度はマイナス22.2%になっています。建設投資がピーク時のマイナス38.3%になっていることを考えると、許可業者数の減少幅が小さくなっています。しかし、平成21年度から24年度のもっとも建設投資が落ち込んでいる時期に許可業者数は建設投資ほど落ち込こまず、平成25年度以降横ばいになっています。

また、建設投資が同じ水準であった昭和56年度、57年度の許可業者数と比べるとやや少ない数になっています。

単純にこの比較だけで正確な将来予測はできませんが、許可業者数は今後もしばらくは横ばいで推移するものと予測されます。

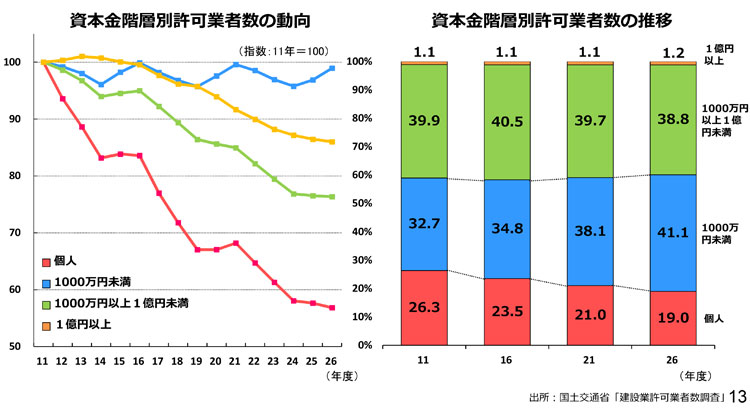

もう少し詳しく見てみましょう。資本金階層別で許可業者数がどのようになっているかです。国土交通省の「建設許可業者数」からの引用です。

一人親方の個人事業主は平成11年度と比較して大幅に減少しています。資本金1,000万以上(1億円以上含む)も右肩下がりで減少しています。資本金1,000万円未満の業者数はほぼ横ばいで推移しています。

一人親方は建設投資が減少する中、景気の波による受注量の変化に対応するため、自社で職人を雇用するよりも一人親方として独立してもらって、請負契約をする形が多く取られてきました。社保の負担も減るという側面もありましたし。

明確な調査結果がないため想像になってしまいますが、行政による社保加入促進により一人親方で独立するよりも、会社に残って職人として働く方が良いという選択をする人が増えているのではないかと思います。

社保加入が負担となってことが、1千万円以上の許可業者数の減少の一因になっていると考えられます。平成29年度にむけて社保加入をすすめた許可業者が多いと思いますので、建設投資が横ばいになれば許可業者数も横ばいで推移するのではないでしょうか。

最大の課題は人手不足であることは間違いありません。会社の規模が小さくなればなるほど採用が厳しくなります。

人手が足りないことで、引き合いがあっても現場に出せる職人がいなくて断らざるを得ない、という話をよく聞きます。職人自体が足りていない状況なので、協力会社に声をかけても必要な職人の数を集められないのは、多くの会社で共通しているはずです。

最悪のケースは、失注が続くだけでなく、人手不足が原因で倒産にいたることです。実際に、建設業は人手不足倒産が増えています。こちらの記事に2013年からの推移を書いていますが、この5年で2.5倍に増えています。

建設業の職人というと、3Kのイメージから敬遠されていると考えている人が多いですが、中には根強く人気があるのものもあります。それは鳶です。

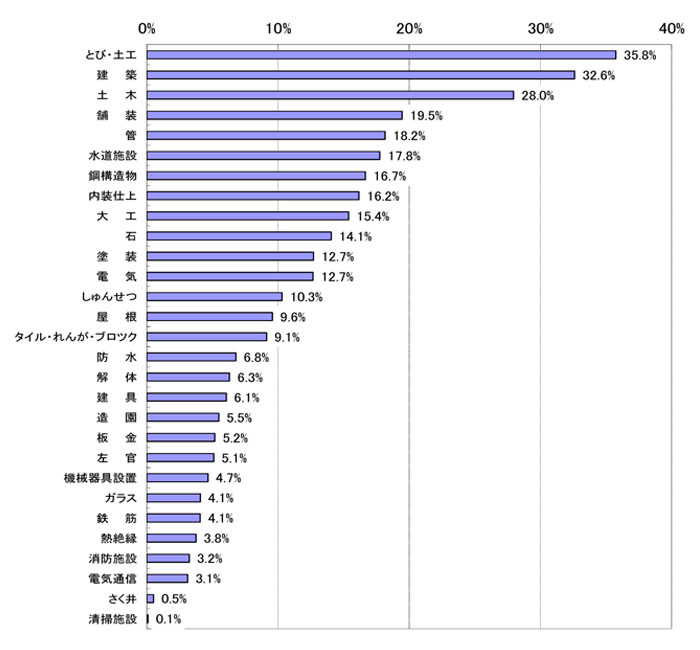

では鳶は求人すれば人が簡単に集まるかというとそんなことはありません。国土交通省の平成30年3月末の建設業許可数を見てみましょう。

許可業者数に占める比率の資料になります。とび・土工、建築、土木の比率が多く、清掃施設、さく井、電気通信の比率が少なくなっています。

とび・土工の許可業者数が多いため、募集する会社も多くなり、人材獲得競争が激化してしまいます。人気がない職種はそれはそれで3Kのイメージが先行して人材の確保ができず、どちらにしても人手不足は大きな課題として今後も続いていくことは明らかでしょう。

人手不足の課題と対策はそれだけでかなりボリュームのある記事になってしまいますので、こちらの記事をご覧ください。

まずは社会保険への加入は済ませましょう。社保未加入の職人が現場にいれば元請けにも影響がおよぶ時代です。社保に加入していないと職人の採用もままなりません。ハローワークの利用もできません。入札資格も取れません。

安易に給料を上げたり福利厚生をよくする必要はありません。しかし、希望者は週休二日や隔週休二日の雇用形態を作るなど、多様な働き方を実現することで雇用環境を改善するのは一つの手です。

土木工事をしている職種別工事会社であれば、公共工事の入札参加資格をとって入札に参加しましょう。

先に見たとおり、平成27年度は公共工事21.7兆円の83%が土木工事です。工事費用の総額によっては入札に参加できない工事もありますが、中小規模の建設会社でも入札できる工事はあります。公共工事は比較的安定して案件があるものなので、2次請け、3次請けなどの下請けだけではなく、自社でとれる工事を増やすことが大切です。

また公共工事は、工事単価の適正化を行うべく単価が上がっています。元請け、一次請けとの関係はあるでしょうが、社保負担を含めての単価できちんと請負できる可能性が高いです。

中小建設業が今後、建設市場で生き残っていくには、もっと行政が業界全体に影響力をもって改善して欲しいと思う点もあるでしょう。しかし、今目先の話としてできること、やらなければいけないことはしっかり対策することが必要です。